宠物产业趋于高质量、多元化,供应链布局或成下步企业发展核心。

供给与需求

是宠物产业发展驱动力的关键所在

报告指出,随着宠物行业的不断发展,宠物产业的发展驱动力也在不断变更。区分供给端和需求端来看:

一是需求端

1、养宠人数保持持续增长。报告指出,随着国民经济的稳步增长,饲养宠物成为了国人精神层面的消费方式。且据调研数据显示,68.7% 的受访者均表示未来可能会购买宠物。而养宠意愿的增高,也代表宠物主数量将保持持续增长态势。

2、宠物成为单身青年及空巢老人的情感慰藉。报告指出,随着单身群体及空巢老人的不断增加,宠物逐渐成为新的情感寄托。且据数据显示,我国目前约有 1.18 亿空巢老人及 2.40 亿单身青年构成庞大的潜在养宠用户,宠物市场仍有巨大成长空间。

二是供应端

1、饲养公司增长势头迅猛,丰富了宠物交易市场。报告指出,在庞大的市场需求驱动下,宠物活体交易、配种公司增长迅速。截至 2021 年 8 月,中国宠物饲养类型企业总数量为 17703 家,其中超过半数的企业是在近一年内成立的。

2、宠物经济产业链基本完善并向更多元拓展。报告指出,虽然在现阶段,宠物食品、用品仍然是宠物经济的核心环节,但宠物医疗保健、宠物培训等各类衍生服务和宠物产业细分市场也在日益完善。

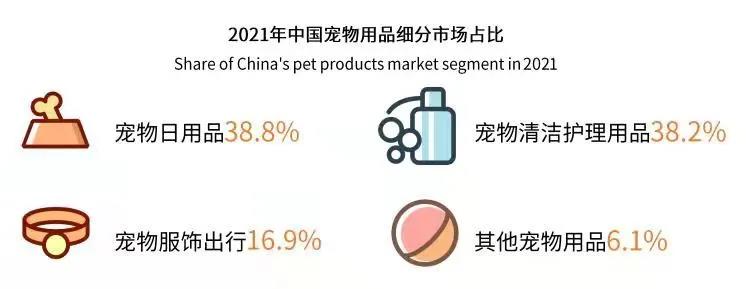

宠物用品多元化

日用、医护各占近四成

报告指出,消费者对于宠物用品需求的增加,促进了消费的增长,也推动了细分领域不断增加。据调研数据显示,中国宠物用品的细分市场中,宠物日用品占比约为 38.8%,宠物清洁护理用品占比约为 38.2%,占比均近四成,宠物服饰及出行用品的则占比超过了一成五。且据艾媒咨询分析师认为,现阶段养宠人士除了在满足宠物基本生理需求之外,还特别注重宠物清洁,娱乐打扮等,这些新品类也正在成为宠物用品的新增长点。

而在整体宠物用品市场规模上,报告指出,宠物用品市场的不断扩张,预计 2021 年中国宠物用品市场将达到 326 亿元,同比增长 15.6%。且随着各细分领域的兴起,以及宠物企业研发生产能力的不断加强,预计各类宠物特色产品也将成为带动宠物用品市场发展的增量。

宠物产业趋于高质量、多元化

供应链布局或成下步企业发展核心

报告指出,在养宠人群不断增长、养宠观念不断迭代的基础上,宠物饲养模式已然不同,宠主们在选购产品时会更多注重安全、健康等因素。而在这种环境因素的推动下,宠物产业逐渐向高质量、多元化发展:

一是宠物的家庭地位及承载情感发生变化

随着城镇化发展,社会结构产生变革,单身群体、空巢老人等将在一段时间内保持增长,这令宠物会承载更多情感。

二是养宠观念及养宠模式发生变化

在宠物数量和宠物功能变化的背景下,养宠观念已从过去的 “吃饱就好” 转变为 “食品 + 用品 + 医护” 全方位发展模式。受此影响,宠物食品、用品的产品品类不断迭代和增加,呈现多元化发展态势,产品成分质量也备受关注。

此外,报告还指出,国产宠物品牌不仅以更亲民的价格打动用户,其产品质量也在不断增强,使得消费者越来越信赖国货。以 2020 年双 11 为例,宠物行业双十一期间全品类品牌销售前十名中,国产品牌的占有率达 60%。

值得一提的是,就整个国内外宠物行业的竞争和产业长期稳定发展的形势来看,想要更好的立足市场,仍需企业打造完善的供应链体系。目前,国内部分企业纷纷开始布局供应链,以求通过纵深发展和横向拓展,来强化品牌优势,形成持续的核心竞争力。